价格走势

据生意社监测:2022年初鸡蛋(褐壳)均价为9.23元/公斤,2022年末鸡蛋(褐壳)均价为9.15元/公斤,价格下跌0.87%。2020年鸡蛋(褐壳)最高价格在8.51/公斤,2021年鸡蛋(褐壳)最高价格在10.64/公斤,而2022年鸡蛋(褐壳)最高价格在12.52/公斤。

行情分析

鸡蛋

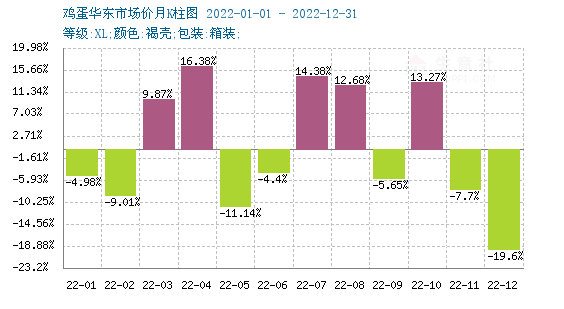

2022年鸡蛋全年价格以震荡走势为主,11月份价格开始回调。根据根据2022年月度涨跌图可以看出,年内最大涨幅为4月份,涨幅达16.38%。年内最大跌幅是12月份,跌幅为19.60%。

第一阶段

1-2月份鸡蛋市场进入季节性需求淡季,加之可淘鸡数量有限,且肉鸡市场同样不景气,屠宰场走货不畅,收购意向不强,当前价格已然在成本线下,养殖端的抵触心态加深。

第二阶段

3-4月份整体需求好于1、2月份,玉米、豆粕价格后期或将持续偏强,蛋鸡养殖成本也将继续在高位震荡,会起到一定支撑作用,随着节日到来,终端需求随之提高,带动鸡蛋消费,整体需求向好。

第三阶段

5-6月份,鸡蛋养殖单位顺势出货,货源供应稳定。终端需求平淡,加之湿热天气不利于鸡蛋存储,贸易商拿货谨慎,市场跃度不高,鸡蛋价格顺势下跌。

第四阶段

7-10月份鸡蛋市场供少于求,特别在8月下半月市场供需变化较为明显,叠加全国各地天气又陆续好转,鸡蛋储存难度减小,各环节盼涨情绪占据主导地位,市场交投氛围越来越活跃,导致蛋价持续上涨。

第五阶段

11-12月份随着社会面感染人数增多,餐饮、旅游等行业恢复受限,且学校放假及务工人员返乡导致销区走货偏慢,虽然产区内销或将逐步增强,但需求冷清的情况下,消费者普遍购买力下降,鸡蛋价格疲软下跌。

影响鸡蛋价格重要因素分析—低供应、高成本支撑蛋价高位

2022年受玉米、豆粕价格上涨影响,饲料成本涨至历史高位。截至12月29日,年内单斤鸡蛋饲料成本均值为3.75元,同比上涨6.84%。饲料成本高位,刺激养殖单位对低价产生惜售情绪,使得蛋价易涨难跌,进而对蛋价形成有力的底部支撑,但同时也抑制了养殖单位的补栏需求。2022年平均存栏量同比减少0.51%,较近五年均值减少5.26%。在产蛋鸡存栏量持续偏低,导致年内鸡蛋供应紧张,支撑年内蛋价长期处于高位

需求变化影响年内蛋价季节性波动

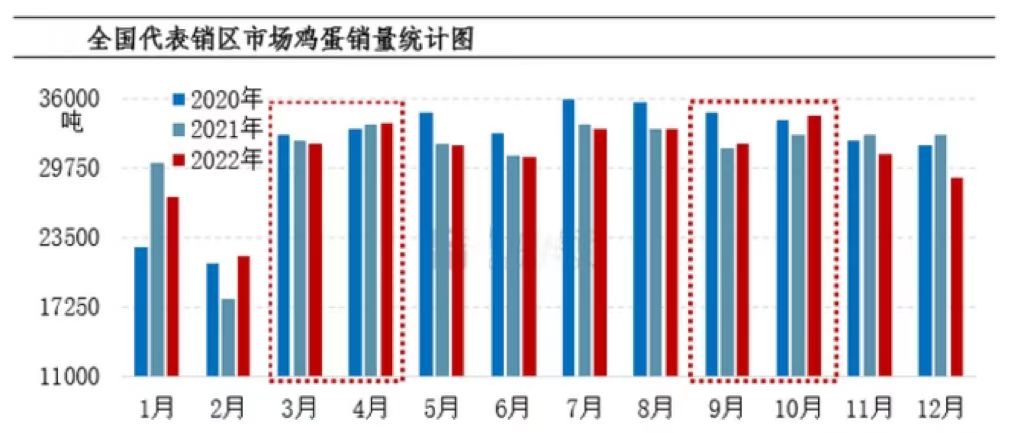

2022年鸡蛋价格“淡季不淡、旺季不旺”的现象主要受到需求变化的影响。3月、4月以及10月份蛋价强势上涨均因市场流通不畅,终端消费者以及下游批发商多积极备货,导致鸡蛋价格上涨,3月、4月以及10月代表销区鸡蛋销量环比分别增长31.92%、6.24%、4.16%。由于蛋价长期处于高位,终端消费受到一定抑制,食品厂中秋节前备货力度不及往年,导致9月份的需求旺季略显平淡,月内销区市场鸡蛋销量环比下降0.55%,蛋价整体涨幅不及往年同期。2022年全国代表销区市场鸡蛋总销量为369622.3吨,同比减少1.11%。

后市预测

成本支撑:预计2023年玉米、豆粕价格或均有下跌,因此预计单斤鸡蛋饲料成本或略下降,但成本跌幅有限,将继续处于偏高水平,将对蛋价形成托底作用。

供应量小幅增加:根据当前的补栏数据以及12月份的存栏基数,预计2023年一季度理论在产蛋鸡存栏量在11.74亿-11.80亿只之间,继续处于近年低位。12月末全国产区平均空栏率为12.10%,处于偏高水平,表明后期鸡苗需求空间仍然较大,但由于饲料成本降幅有限,养殖单位补栏积极性难有明显提升,预计2023年在产蛋鸡存栏量将小幅增加。

需求好转:随着市场流通恢复,工厂正常复工,流动人口增加,餐饮及旅游行业将逐渐恢复正常,均将拉动鸡蛋消费。因此2023年鸡蛋需求将逐渐好转,对行情形成利多支撑。

综上所述,2023年饲料成本或依然处于高位,养殖单位补栏积极性难有明显提升,在产蛋鸡存栏量增幅有限,鸡蛋供应面或依然维持偏紧状态,加之市场需求将逐渐恢复,供需均有利多支撑,预计2023年鸡蛋价格仍有提升空间。

1

棕榈油商品报价动态(2024-04-18) 2024-04-18

2

4月18日连棕榈油早盘下跌 2024-04-18

3

4月1-15日南马来西亚棕榈油产量环比减少22% 2024-04-18

4

4月1-15日期间马来棕榈油出口量为633680吨 2024-04-17

5

生意社:多重利空交织 棕榈油行情振荡下跌 2024-04-17

6

生意社:利多仍在 棕榈油技术面涨势可期 2024-04-11

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商