一、价格走势

据生意社监测:1月1日一级白糖均价为6704元/吨,3月25日一级白糖均价为6748元/吨,价格上涨0.66%,价格相比去年同期上涨10.01%。

二、行情分析

1月份(先跌后涨):年初白糖市场下游食品行业刚需补货为主,由于市场走货速度放缓,叠加新旧榨季交接新糖上市预期,为了规避跌价风险,贸易商也普遍维持低库存状态,囤货意向较低,下旬随着备货期的到来,白糖成交放量,价格上涨。

2月份(横盘+下跌):春节期间市场停摆,食糖消费进入传统淡季,白糖价格横盘整理,二月下旬市场恢复缓慢,成交乏力,价格疲软下跌。

3月份(震荡上涨):国内白糖由于销售节奏良好,糖厂库存处于历史同期低位,供给量下行,原料价格上升,加之外盘反弹带动导致白糖价格上涨。

国内产需情况

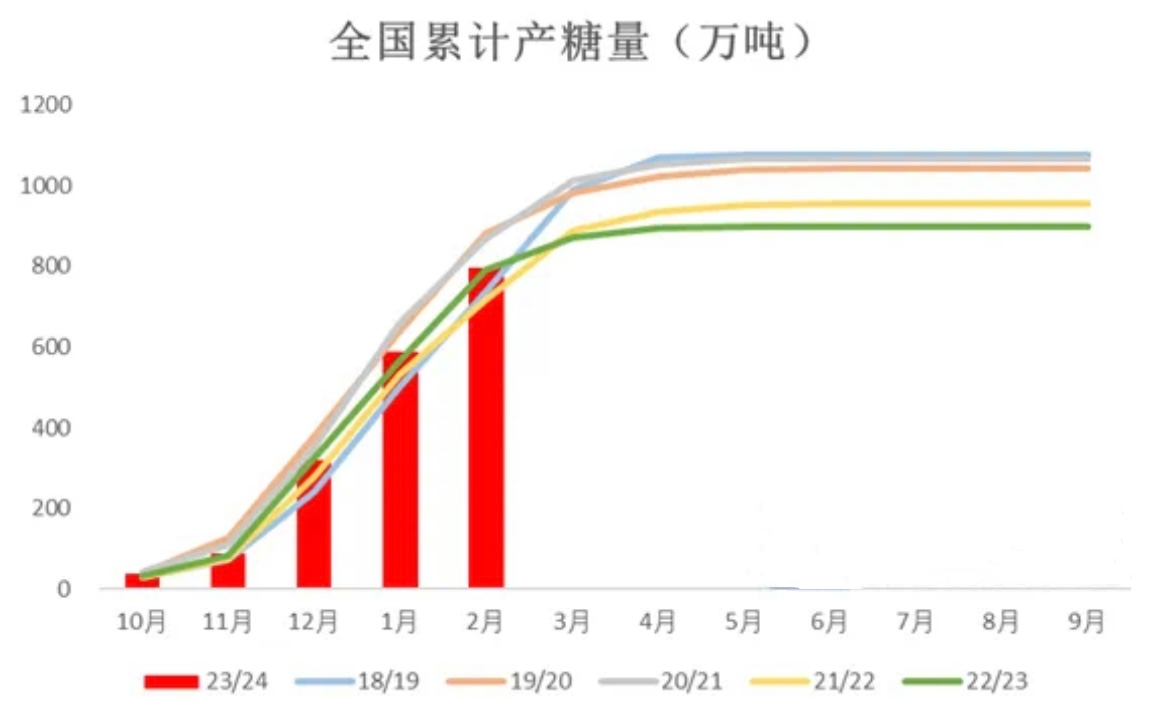

供应增加:1月份是生产旺季,截至2024年1月底,2023/24榨季全国共生产食糖586.76万吨,同比增加20万吨。2月底,23/24榨季已累计产糖795万吨,同比增加3万吨。总体看来一季度市场供应端相对充足。需求方面,1月份由于节前备货需求,白糖价格整体呈上行趋势,随着2月份需求转淡影响白糖价格下跌。

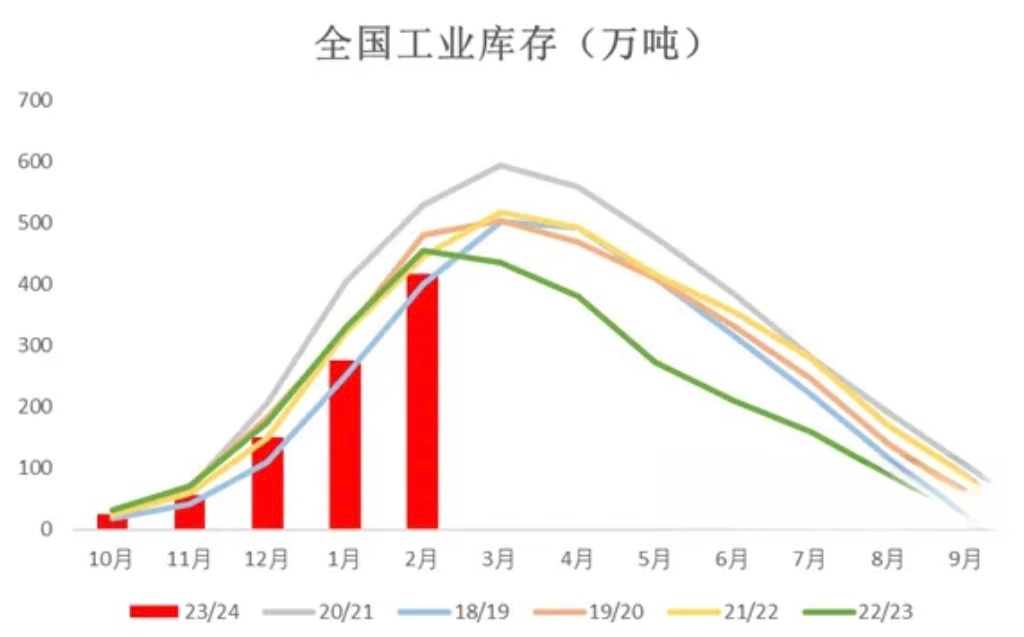

库存变化:1月份食糖工业库存量275.05万吨,同比减少55万吨,处于近五个榨季的最低水平,这也是支撑1月份白糖价格上涨的主因。截止2月底,工业库存417万吨,同比减少38万吨。2月白糖工业库存也处于同期低位,基本面有一定支撑但受春节休市影响成交寥寥,白糖价格下跌。

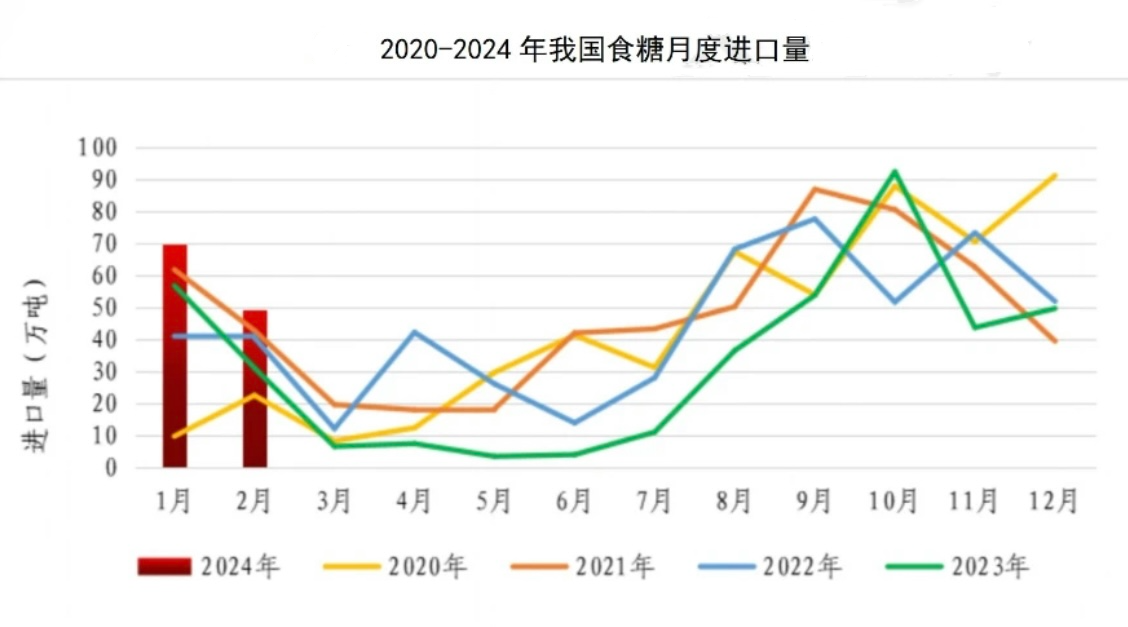

进口情况:国内1-2月进口白糖119.25万吨,较上年同期增加31.17万吨,增幅35.39%,较近5年同期均值增加34.03万吨,为五年同期最高水平。1-2月份国内进口量符合市场预期,3月份进口量或将大幅减少,主要原因是巴西2月份对中国出口量偏低。

后市预测:

国外方面,北半球主产国甘蔗压榨已接近尾声,由于印度暂时不出口白糖,因此国际贸易流主要供应取决于巴西,大部分国家库存偏低(巴西除外),预计原糖价格或在20元/磅附近获支撑。p>

国内方面:2023/24榨季,国内白糖市场情况是供应相对充足,库存整体偏低,但国内白糖仍有很大缺口,依旧需要进口作为补充,预计白糖短期内价格波动区间在6500-6800元/吨之间波动。

1

4月19日生意社鸡蛋基准价为6.91元/公斤 2024-04-19

2

鸡蛋商品报价动态(2024-04-18) 2024-04-18

3

集贸市场 牛羊肉价格上涨 2020-12-30

4

生意社:9月16日-30日DDGS进口到港情况 2020-10-19

5

生意社:消费淡季 鸡蛋价格下跌 2024-04-18

6

生意社:本周玉米价格震荡偏弱运行(4.8-4.12) 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商